Seminar & Writing - セミナー・執筆活動

市街化調整区域における「地積規模の大きな宅地の評価」の取り扱いについて【YUI レポート vol.5】

2025.12.03

1.地積規模の大きな宅地の評価の概要

「地積規模の大きな宅地の評価」(財産評価基本通達20-2。以下、「本件通達」という。)は、大規模の土地を戸建住宅用地として分譲する場合に発生する道路等の潰れ地による減価などを評価対象地に反映させることを趣旨として新設された通達で、平成30年1月1日以後の相続、遺贈又は贈与により取得する宅地について適用されている評価方法です。

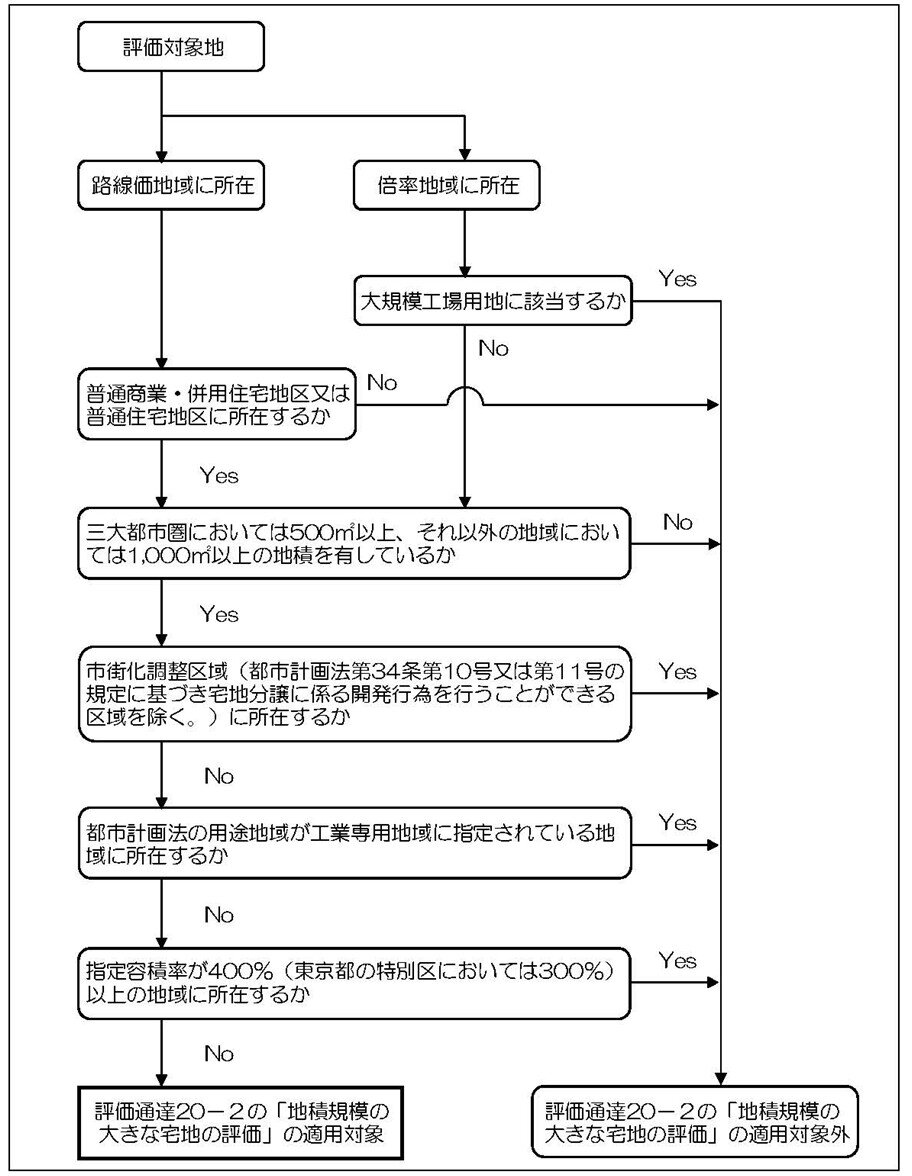

評価対象地が「地積規模の大きな宅地の評価」の適用対象に該当するか否かについては、国税庁から公表されている下図フローチャートを用いて判定を行います。

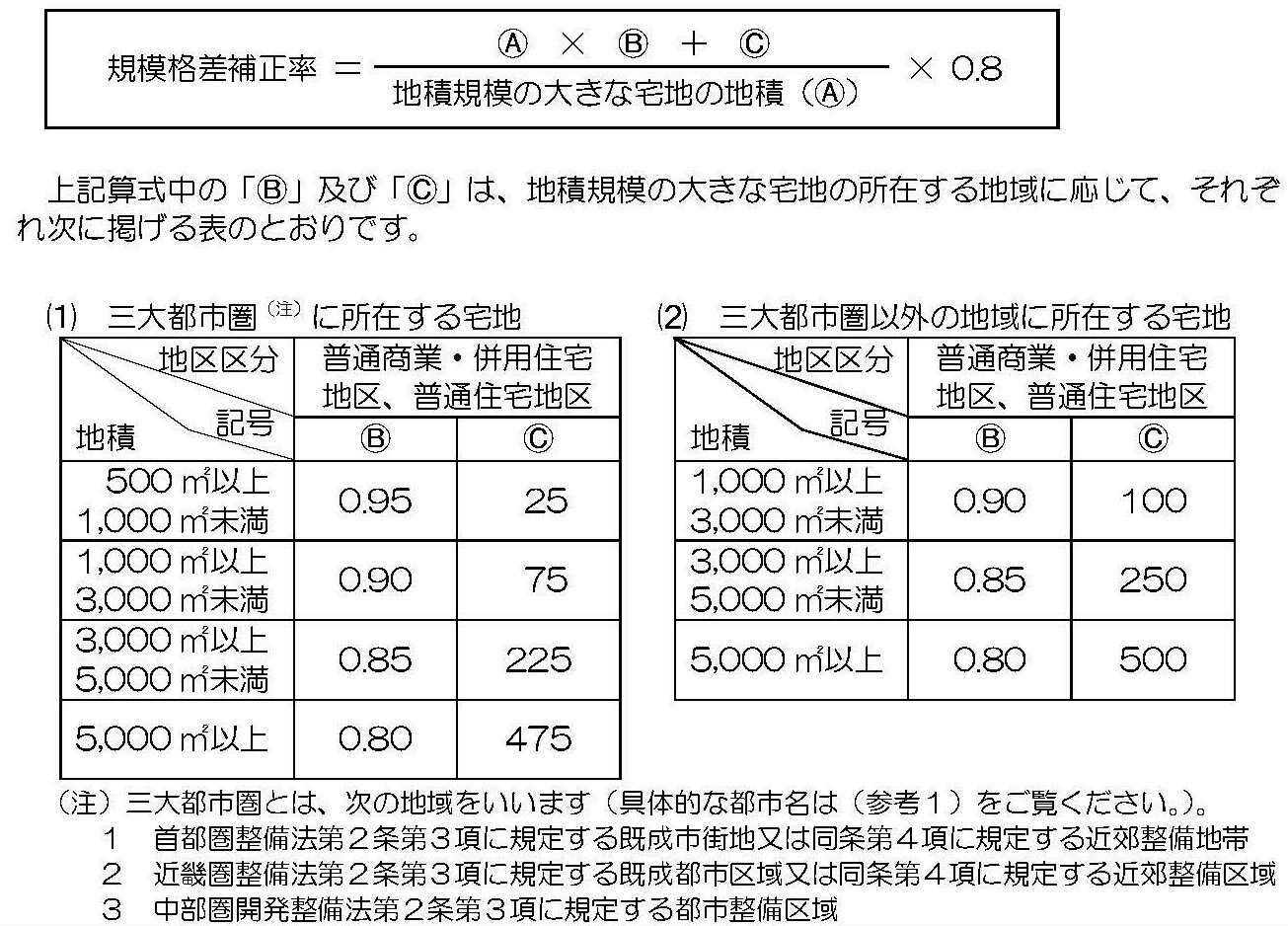

判定の結果、適用対象となれば次の算式のとおり「規模格差補正率」を加味したうえで宅地の評価を行うことになります。

(算式)

(規模格差補正率)

2.市街化調整区域に所在する宅地への適用の可否について

市街化調整区域は、都市計画法に基づき「市街化を抑制すべき区域」と定められており、原則として宅地開発行為を行うことが制限されています。このため、当該区域内に所在する宅地については、戸建住宅用地として分譲する際に発生する道路等の潰れ地等の減価(評価額の減少)を考慮する必要がないことから、原則として「地積規模の大きな宅地」には該当しないことになっています。

しかしながら、市街化調整区域内であっても、次の都市計画法の規定に基づいて戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地に限っては、その他の地積規模の要件を満たすことを前提に「地積規模の大きな宅地」に該当し、本件通達の適用を受けることができるとされています。

① 都市計画法第34条第10号(以下、「10号地域」という。)

・地区計画の区域(地区整備計画が定められている区域に限る)

・集落地区計画の区域(集落地区整備計画が定められている区域に限る)

② 都市計画法第34条第11号(以下、「11号地域」という。)

・いわゆる条例指定区域

10号地域又は11号地域であっても、その全ての地域において本件通達の適用が認められているわけではなく、宅地分譲に係る開発行為ができる地域に限定されている点には注意が必要です。この地域に該当するか否かについては、対象地の所在する自治体の土地計画課など担当部署に確認を行い判断する必要があります。

3.都市計画法第34条第12号の規定に基づき開発行為の対象となる宅地への本件通達の適用の可否について

国税不服審判所(令和6年3月6日裁決)において、市街化調整区域のうち都市計画法第34条第12号の規定に基づき開発行為の対象となる宅地について、「地積規模の大きな宅地」に準じて評価することができるかどうか争われた裁決を紹介します。

納税者側は、相続により取得した市街化調整区域内の土地(以下、「本件対象地」という。)は都市計画法第34条第12号に所在し、宅地の分割分譲が可能であって、宅地開発に伴う減価が発生する土地であるとして、「地積規模の大きな宅地の評価」に定める「地積規模の大きな宅地」に準じて評価することができると主張しました。

これに対して、国税不服審判所は、次のような理由から都市計画法第34条第10号及び第11号の各規定に基づき宅地分譲に係る開発行為を行うことができる区域に所在する宅地と、この範囲に含まれない都市計画法第34条12号に所在する宅地では本件通達上異なる取扱いを定めていることは合理的なものであって、本件対象地を「地積規模の大きな宅地」に準じて減額評価することを認めない裁決を下しました。

① 本件通達に定める「地積規模の大きな宅地」は、「戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地」の範囲をもって定められている

② 都市計画法第34条第12号に相当する開発行為としては、分家に伴う住宅、収用対象事業の施行による移転等による建築物、社寺仏閣、研究施設等の建築物の用に供するものが予定されており、同号の規定に基づく開発行為の対象となる宅地は、仮に宅地分譲に係る開発行為が可能な区域に所在していたとしても、本件通達が適用対象とする当該範囲に含むべきものではないと解するのが相当である

4.まとめ

「地積規模の大きな宅地の評価」の適用要件については、地区区分や都市計画法の区域区分等を基にすることにより「定量的(絶対的)」なものとなっており、非常に明確に定められているため、従来の広大地(旧財産評価基本通達24-4)と比較すると判断が容易になりました。ただし、市街化調整区域に所在する宅地への本件通達の適用の有無については、役所の担当部署等への確認も必要になるためご注意ください。

(岡 隆充)

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は株式会社YUIアドバイザーズに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。