Seminar & Writing - セミナー・執筆活動

未上場株式評価を巡る最近の動向について

~会計検査院指摘および最新裁判例を踏まえて~

2026.02.05

当グループは、相続・事業承継や組織再編を中心とした資産税分野に関し、提案・実行支援ならびに税務相談・申告業務を行う専門家集団です。

特に事業承継分野においては、数多くのご相談をいただき、実務支援を行っております。

その事業承継実務の基本である「未上場株式の評価」を巡り、近時、制度の在り方そのものに関わる重要な指摘や裁判例が相次いでおり、業界内で大きな注目を集めています。 本レポートでは、これらの動向について整理し、実務への影響を考察します。

<令和5年度決算検査報告における指摘>

1. 概要

会計検査院は、令和5年度決算検査報告(令和6年11月6日)において、「相続等により取得した取引相場のない株式の評価」について、「株式評価の公平性や社会経済の変化を考慮し、評価制度の在り方について多角的な視点から検討することが肝要である」との指摘を国税庁に対して行いました。

同検査は、令和2年及び令和3年における相続税・贈与税申告のうち、未上場株式評価を含むもの1,600件を無作為抽出して実施されたものです。

その結果、以下の点が確認されています(特例評価に関する指摘は割愛します)。

① 類似業種比準価額と純資産価額との間で、1株当たり評価額に相当の乖離が生じている

② 評価会社の規模区分が大きいほど、株式評価額が相対的に低く算定される傾向が認められる

2. 未上場株式評価の仕組みと乖離の要因

未上場株式の原則的評価においては、まず

✓ 類似業種比準価額

✓ 純資産価額

の二つの評価額を算定します。

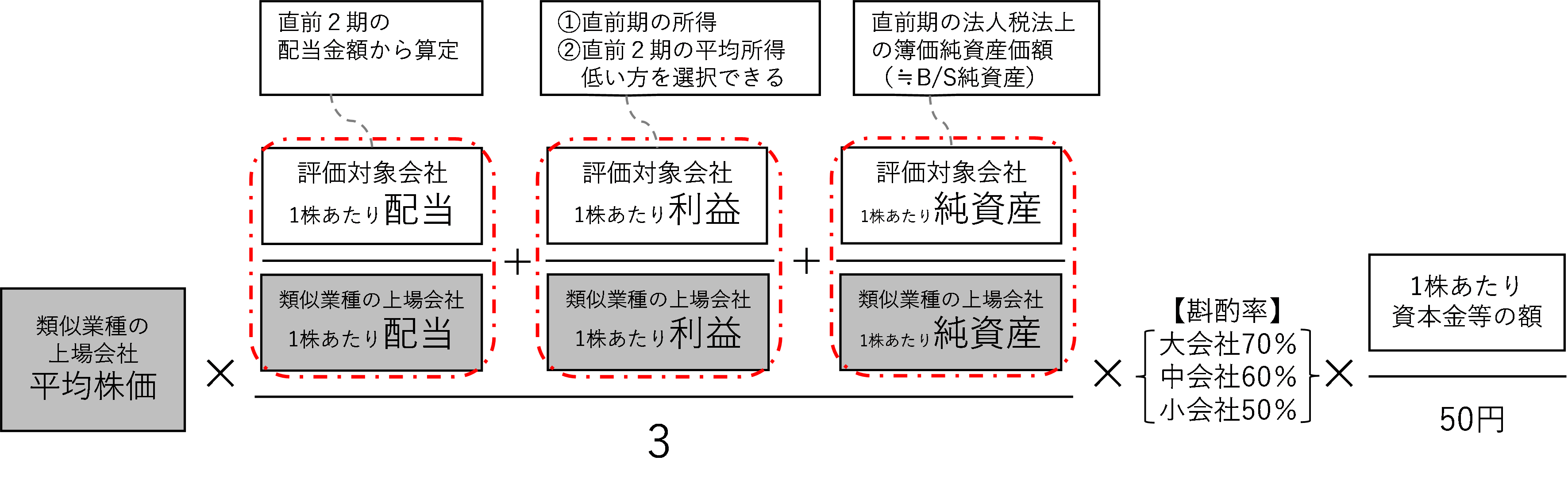

類似業種比準価額は、評価対象会社と類似する上場会社を基準として、「配当金額」「利益金額」「純資産価額」という三つの比準要素を比較し、相対的に株価を算定する方法です。

<類似業種比準価額のイメージ>

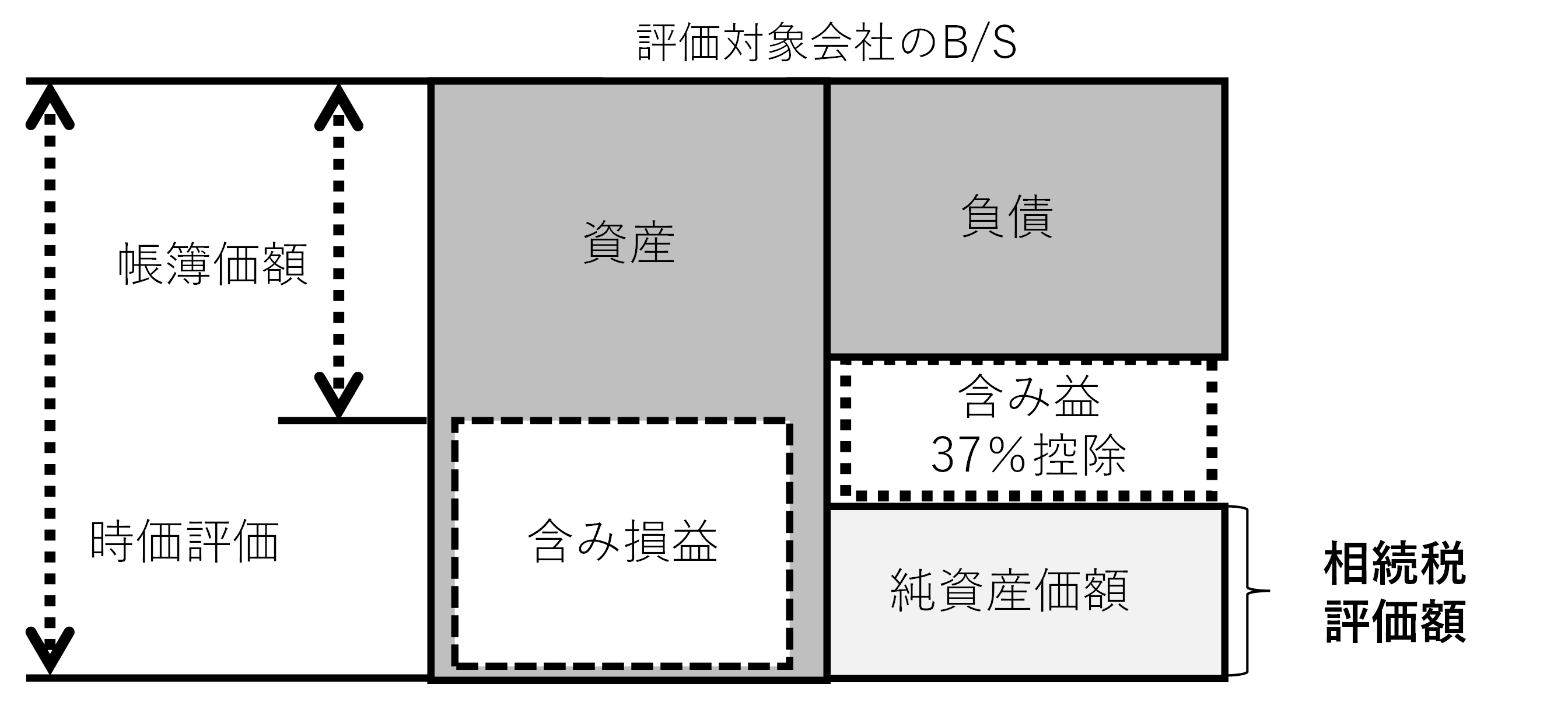

一方、純資産価額方式は、評価対象会社の貸借対照表を基礎とし、資産を相続税評価額に引き直したうえで、負債及び評価差額に対する法人税額相当額を控除して株価を算定します。

<純資産価額のイメージ>

一般に、両者を比較した場合、類似業種比準価額の方が低位に算定されやすい傾向があります。また、評価の構造上、類似業種比準価額は、配当政策や利益対策等により、一定程度コントロールが可能である点も特徴といえます。

この結果、類似業種比準価額と純資産価額との乖離が拡大しやすい点が、前述①の指摘につながっています。

3. 会社規模区分と評価額の関係

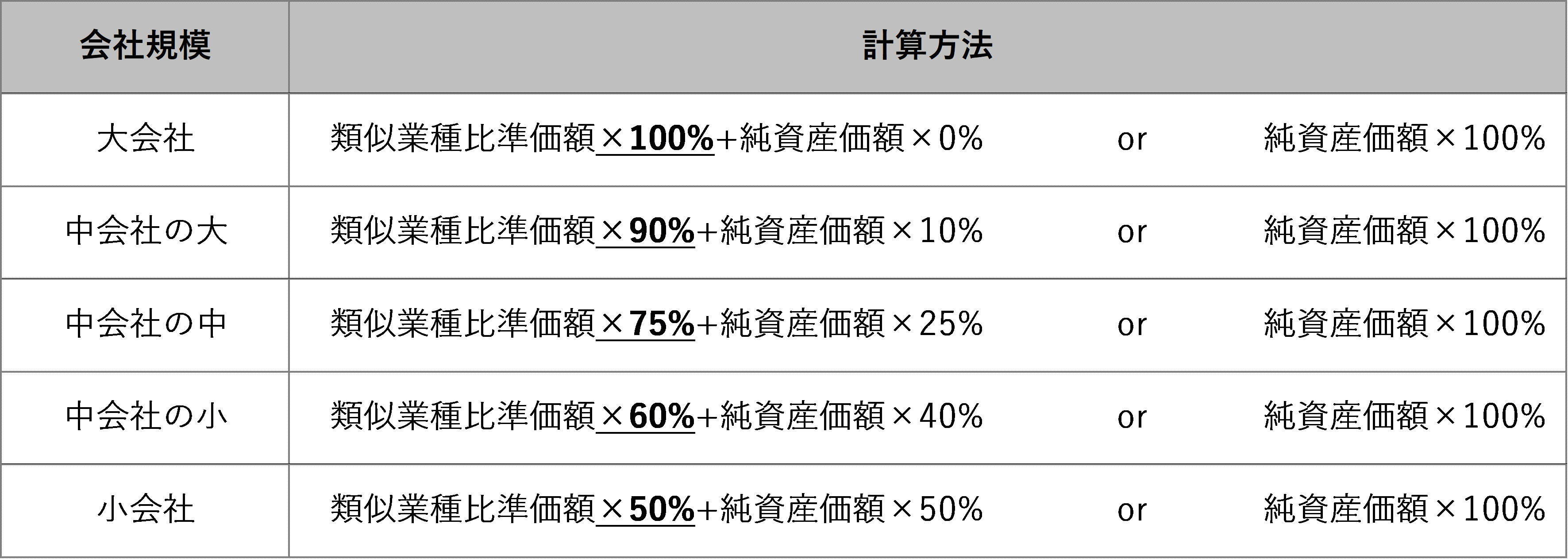

類似業種比準価額と純資産価額を算定した後、両者の折衷額と純資産価額とを比較し、いずれか低い金額を評価額とします。

この折衷額の算定において、類似業種比準価額を何%反映させるかは、評価会社の規模区分に応じて定められています。

<折衷割合>

会社規模が大きくなるほど、類似業種比準価額の反映割合が高くなる仕組みとなっており、結果として大会社ほど評価額が低くなりやすい構造となっています。

この点が、前述②の指摘の本質です。

会計検査院は、こうした状況を踏まえ、現行評価制度が必ずしも株式評価の公平性を十分に確保しているとはいえないとの問題意識を示したものといえます。

4. 評価制度見直しの可能性と実務への影響

これらの指摘を受け、現在、国税庁において評価制度の見直しが検討されているとの見方が業界内では広がっています。

令和8年度税制改正において、貸付用不動産や不動産小口化商品の評価見直しが行われた流れを踏まえると、令和9年度税制改正において未上場株式評価が俎上に載る可能性を指摘する声も聞こえてきます。

未上場株式評価の見直しは、事業承継実務に極めて大きな影響を及ぼすため、今後の動向については注視が必要です。

5. 会計検査院報告にみる実務上の警鐘

決算検査報告書には、次のような指摘も記載されています(664頁、665頁)。

原則的評価方式においては、類似業種比準方式及び併用方式による評価額が純資産価額方式による評価額に比べて相当程度低く算定される傾向があり、各評価方式の間で評価額に相当のかい離が生じており、申告評価額は、評価会社の規模が大きい区分ほど純資産価額に比べて低くなる状況となっていた。このような状況について、国税庁は、当該かい離を考慮して、評価会社の規模区分を変えるための操作や、特定の評価会社の要件に該当しないようにするための操作をするなどして、税負担の軽減を図る納税義務者が現に存在するとしている。

これらは、実務において税理士の誰もが一度は考えたことのある発想ですが、経済合理性を欠いた株価対策については、否認リスクが高まっていることを、税理士業界に対して警鐘を鳴らす内容といえます。

<令和7年6月19日 東京高裁判決の概要>

本件は、未上場株式の評価額を巡り、納税義務者と課税庁が争った事案です。 第一審では納税者が勝訴しましたが、控訴審(東京高裁)では課税庁が逆転勝訴しています。

1. 事案の概要

✓ 被相続人は、保有していた上場株式を売却し、約37.5億円の現金を取得

✓ 当該現金を資産管理会社へ出資し、新株を引き受け

✓ 出資前は「株式保有特定会社」に該当していたが、出資後は非該当

✓ さらに、配当実施により「比準要素数1の会社」にも非該当となった

✓ 相続税の計算では、類似業種比準価額と純資産価額の併用方式により評価

✓ これに対し、課税庁は財産評価基本通達総則6項を適用し、併用方式を否定

✓ 純資産価額方式による評価額で相続税の更正処分

2. 判決の意義と今後の実務への営業

本件では、通達評価額を時価として認めないことが平等原則に反するか否かが主要な争点の一つとなりました。

東京高裁は、

✓ 相続税額が約10億円弱減少している点

✓ 相続開始直前に証券会社へ節税相談を行っていた点

などを踏まえ、課税庁の処分は合理的であると判断しています。

本判決により、財産評価基本通達に基づく評価額が、常に相続税法上の時価として認められるわけではないことが、明確になりました。

今後は、形式的に通達に沿った評価であっても、課税上の弊害が認められる場合には否認されるケースが増加する可能性があり、実務においては、取引の経済合理性をより慎重に検討する必要性が高まっているといえます。

(荒井 大)

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は株式会社YUIアドバイザーズに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。